Nach Eingang bearbeitet das Finanzamt deine Erklärung in der Reihenfolge des Einlangens. Die Bearbeitungsdauer liegt im Schnitt bei 4 bis 12 Wochen.

Welche Fehler kosten dich bei der Arbeitnehmerveranlagung am meisten Geld?

Die häufigsten Fehler bei Grenzgängern führen zu Steuerverlusten von 500 € bis 3.000 € pro Jahr. Meist liegt es an unvollständigen Werbungskosten oder falsch erfassten Sonderzahlungen.

Diese fünf Fehler solltest du unbedingt vermeiden:

- Sonderzahlungen ohne L17 erfassen: Ohne das Formular L17 versteuert das Finanzamt 13. und 14. Monatsgehalt zum vollen Tarif statt zum begünstigten Satz.

- Falscher Wechselkurs: Wer eigene Kurse verwendet statt des vom BMF veröffentlichten Jahresdurchschnitts oder der EZB-Monatskurse, riskiert Rückfragen und Korrekturen.

- Familienbonus Plus übersehen: Pro Kind unter 18 Jahren stehen dir 2.000 € jährlich zu (Stand 2026), auch geteilt mit dem Partner möglich.

- Falsches Pendlerpauschale ansetzen: Wer mehr als 60 km täglich pendelt und keine zumutbare Verkehrsverbindung hat, hat Anspruch auf das große Pendlerpauschale (3.672 €/Jahr).

- Quellensteuer-Bescheinigung fehlt: Ohne die Bescheinigung deines Schweizer oder Liechtensteiner Arbeitgebers verweigert das Finanzamt die Anrechnung der ausländischen Steuer.

Eine ehrliche Selbsteinschätzung: Wer noch nie eine Arbeitnehmerveranlagung als Grenzgänger gemacht hat, sollte die erste Veranlagung mit einem Steuerberater oder einem Bilanzbuchhalter mit Grenzgänger-Erfahrung machen. Die Beratung kostet meist 200 € bis 400 € und kann sich gerade bei komplexeren Konstellationen schnell amortisieren.

Du brauchst Unterstützung bei der Veranlagung? Unser Team arbeitet mit einer der größten Steuerkanzleien in Vorarlberg zusammen. Buche jetzt ein Erstgespräch mit unseren Beratern.

Fazit: Arbeitnehmerveranlagung als Grenzgänger lohnt sich immer

Die Pflichtveranlagung als Grenzgänger ist kein bürokratisches Übel, sondern deine Chance auf eine spürbare Steuerentlastung. Wer alle Werbungskosten korrekt erfasst und die Quellensteuer richtig anrechnet, holt sich oft 1.500 € bis 4.000 € pro Jahr zurück oder vermeidet hohe Nachzahlungen.

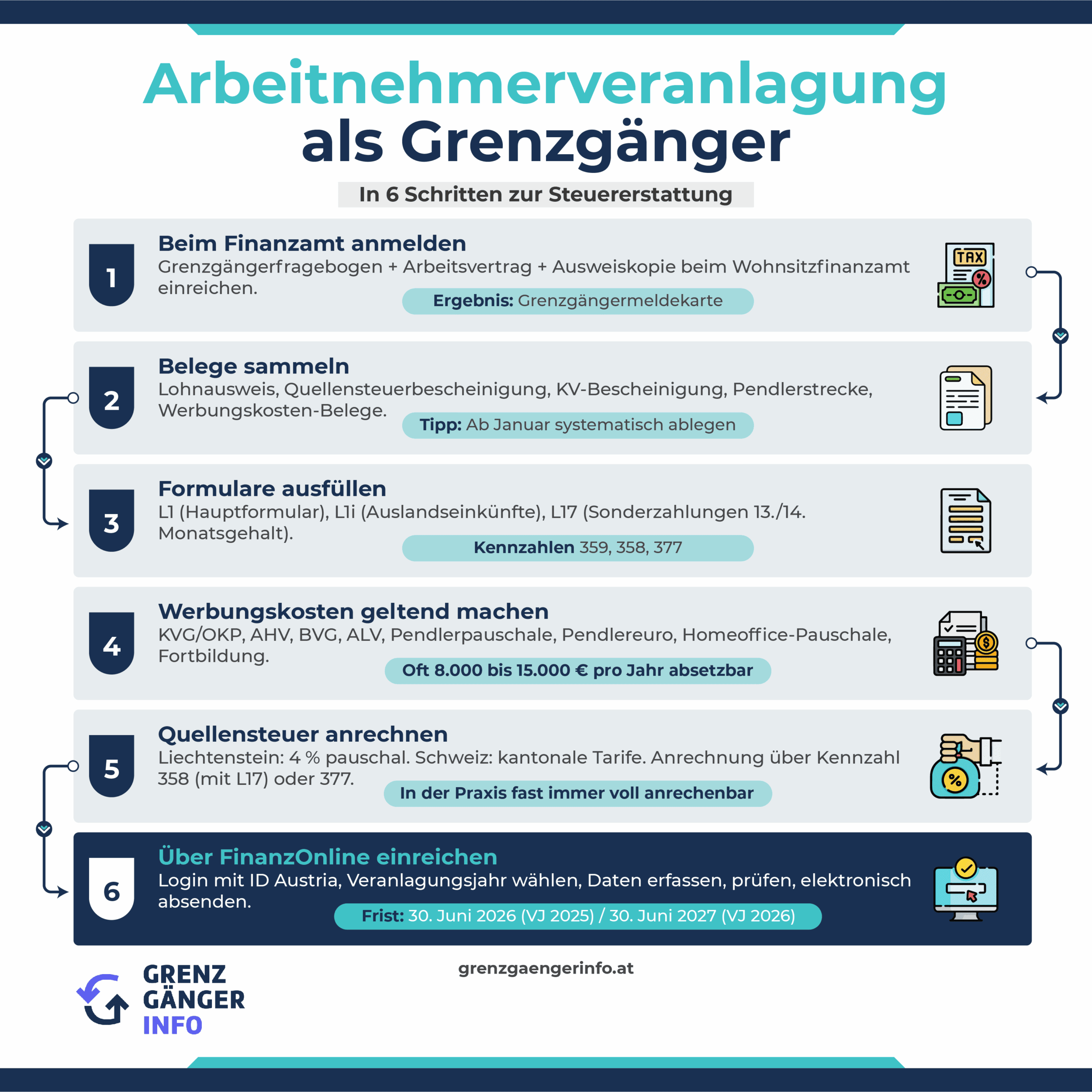

Wichtig sind die richtigen Formulare (L1, L1i, L17), die Einhaltung der Frist 30. Juni 2026 für die Veranlagung 2025 sowie eine vollständige Belegsammlung. Wer unsicher ist, holt sich beim ersten Mal professionelle Unterstützung. Die Investition zahlt sich praktisch immer aus.

Du brauchst Hilfe bei der Auswahl der passenden Krankenversicherung als Grenzgänger oder hast Fragen zu den Werbungskosten? Vereinbare jetzt ein kostenloses Erstgespräch mit unserem Team.

FAQ: Arbeitnehmerveranlagung Grenzgänger